2025年サステイナビリティレポートに関する分析:JFEホールディングス

はじめに

JFEホールディングスが最新のサステイナビリティレポートを公表した。本年には、高炉(BF)から電気アーク炉(EAF)への転換を発表するなど、脱炭素化に一定程度前向きな姿勢をとるような変化が見られた。今次公表された排出量データも同社が2024年の削減目標を達成し、2027年や2030年の削減目標達成に向けても順調に減少していることを示しているが、排出量原単位データから読み解くと、総排出量の減少は生産調整によるものであって、実質的な減少ではない。これはこれまでJFEホールディングスが採ってきた最も効果的な脱炭素化策が、新技術の導入や生産プロセスの改善ではなく、生産量の削減であったことを意味する。さらに同社は、上述のとおりEAFの新設を発表したが、再生可能エネルギー(再エネ)の調達においては目立って積極的なアナウンス等は見られない。したがって、EAFの脱炭素効果を最大限引き出せないおそれがある。Transition Asiaの試算では、こうしたアプローチを変更しない限りは、2050年までにカーボンニュートラルを達成することは困難であることが示されている。

JFEホールディングス

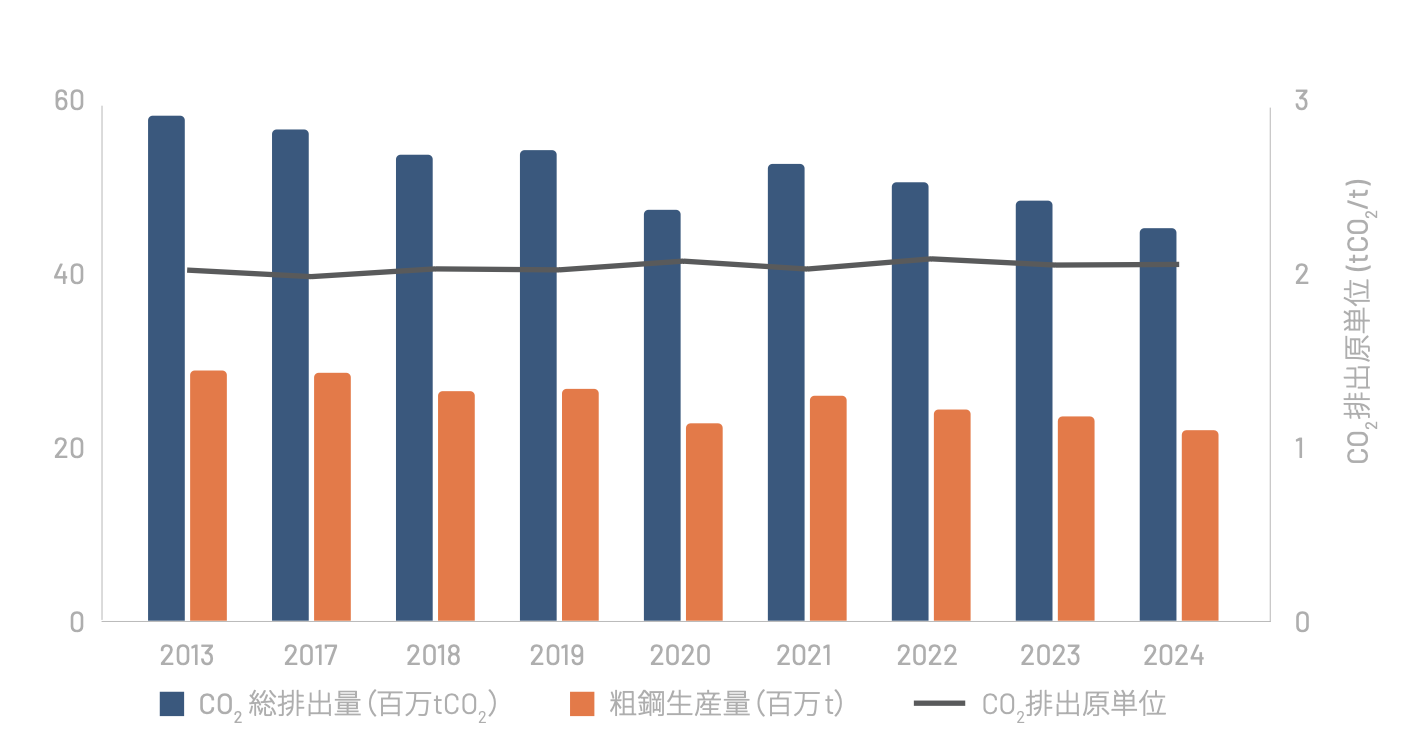

JFEホールディングスは2030年・2050年目標に鑑み、2024年には排出量を2013年比で18%減の4,760万tCO2まで削減する目標を掲げてきたところ、これは達成をみた。ただ留意すべきは、これまでの排出量削減は主に生産量の削減によるものであり、排出原単位は2013年以降大きく変わっていない点である。むしろ2013年の2.03tCO2/tから2024年には2.06tCO2/tというように排出原単位がわずかながら上昇したため、Transition Asiaによる分析によると、この期間に記録された排出削減は100%が生産量の減少によるものであり、排出原単位が2013年と同水準だったと仮定した場合に比べて、排出原単位の上昇によって削減効果の6%が相殺されたと推計される。少なくとも過去10年間、JFEホールディングスの事業活動において本格的な脱炭素対策が欠落していたこと、また鉄鋼生産量の削減が唯一の排出量削減手段であったことを示唆するものである。

図 1: JFEホールディングスの年間生産量と排出総量推移

出典:Transition Asia、JFEホールディングス 1 2 3 4(すべて単独、非連結)

なおJFEスチールは、最終的にカーボンリサイクル、DRI(直接還元鉄)、EAFといった技術で代替する7つのBFを特定している。これまでに公表されている取り組みには以下のものが含まれる:

1.カーボン・リサイクル: この技術は既存のBFで用いられるよう設計されており、発生するCO2を回収してメタンに変換した後BFに戻し、還元剤として再利用することでコークスの使用量を低減。CO2排出量を30%削減するとともに、CCSによって追加で20%の削減を目指している。2025年5月から小型パイロット炉(フルサイズ炉の25分の1の規模)で試運転を開始し、2026年度までの実証試験、2030年以降に実施が予定される中規模(700m3程度)試験炉での実証試験を経て、2040年ごろから実用化する計画である。同社による最新の公開資料でも説明されているように、この技術開発プロジェクトはまだ初期段階にある。加えて、それ以降アップデートが行われていないため、現時点における進捗状況については不明である。

2.直接還元鉄(DRI):従来は直接還元に適さないとされてきた低品位鉄鉱石を用いた水素直接還元鉄(H2-DRI)を開発中で、2024年12月から試験用の小型還元炉(15kg/h)での試験を始め、低品位ペレットを用いたうえで水素100%の連続的な還元鉄製造に成功した。ただ、このDRIを生産するシャフト炉はメタン化プラントで生産されるメタンを利用することになっていて、日本製鉄が行おうとしているような純粋なH2-DRIではない。

また高級鋼の生産に使用する低炭素ホットブリケットアイアン(HBI)を海外から調達するプロジェクト、これは2022年に伊藤忠商事やエミレーツ・スチール(UAE)との間でMoUを締結したものであるが、同プロジェクトについては2025年度後半に開始したのち、倉敷で2028年度第1四半期から稼働する予定のEAF(後述)や千葉第6BFで活用されることとなっている。国内の再エネコストなどを考慮すると、海外でDRIをはじめとするグリーンアイアンを生産し輸入する方法は効率的であるといえる。さらにHBIの生産には当面は天然ガスが用いられる一方、将来的にグリーン水素へ移行できればさらに低炭素な高品質鉄源の生産につながることから、JFEがHBIの輸入を既に決めている点に関しては一定の評価ができる。他方、他国企業は既に商用のH2-DRIプラントで実績を積み上げつつあることや、安価なグリーン水素が調達できる地域からHBIを輸入する動きを見せていることを踏まえると、競争力を維持するためにはJFEも早期にグリーン水素で生産されたHBIの調達に踏み切るよう求められる。5 6 7 8 BFにおけるHBIの利用については約60億円を投じると公表されており、政府からも約16億円の補助金を受けることが決まっている。他地区のBFにおいてもHBIの投入が検討されており、同社は排出量削減ポテンシャルを年間約200万tCO2と見込む。9 10 しかし、このソリューションはBFの継続利用が前提でBFへの依存度を低減することにはつながらないことから、BFからEAFへという世界的な潮流に逆行しているとみなされるおそれがある。したがって、HBIをBFではなく、排出量がより少なくてすむEAFに投入する生産プロセスへ段階的であっても移行していくことが望ましい。これからいくつかのBFが改修時期を迎えることを踏まえると、単にBFを改修し継続使用するだけでなく、EAFへの転換を進める好機ととらえることもできる。

3.EAF:倉敷の第2BFを改修せず、高効率で大型の革新型EAF(年間粗鋼生産能力:約200万トン)に転換すると決定。商業生産の開始は2028年度第1四半期に予定されている。同社はこれにより年間260万トンの温室効果ガス(GHG)排出量が削減できると見込んでおり、歓迎すべきシグナルと言える。このEAFでは、先述したようにUAEから輸入するHBIを用いて、これまで従来の大型EAFでは生産困難とされてきた電磁鋼板や高張力鋼板といった高品質・高機能鋼材の量産を世界で初めて実現するとしている。2024年10月にはGX推進法に基づく「排出削減が困難な産業におけるエネルギー・製造プロセス転換支援事業(事業Ⅰ(鉄鋼))」に応募し、EAFへの転換にかかる設備投資に対して政府補助が採択され、総投資額3,294億円のうち最大で1,045億円を政府から支援されることが決まった。

JFEは仙台に保有するEAFの能力増強に関する投資も2024年度後半に完了、年間約10万トンのCO2排出量削減が見込まれる。さらに、2025年度下期には千葉地区のステンレス製造プロセスにおけるEAFの導入も決定しており、年間で最大約45万トンのCO2排出量削減が可能だとみている。

こうした脱炭素技術がそれぞれどの程度の割合で使用されるかについては、まだ公表されていない。EAFは既に成熟し実証された技術で、H2-DRIはニアゼロ・エミッションのプライマリー・スチールを生産する場合に最初の選択となる世界でも支配的かつ有力な脱炭素技術である。加えて、JFEは最近、国内外の需要不振に対応するためとして倉敷の第3BFを2025年5月から2027年度もしくは2028年度まで一時的に休止すると発表、福山の第4BFも2027年度に完全休止すると公表するなど生産能力削減を決めている。このような状況に鑑みれば、BFを用いた生産手法よりも確実に排出削減ができる手法、つまりEAFを用いた方が脱炭素化を達成しやすいと言える。11

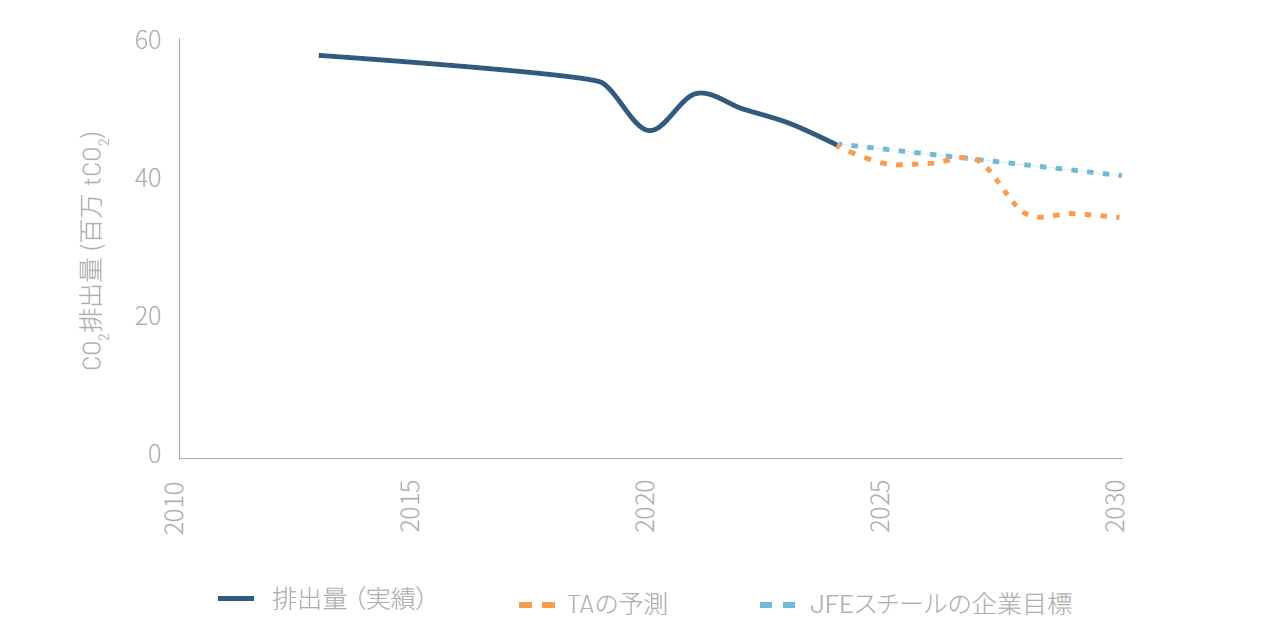

Transition Asiaの分析では、一連の計画が予定通りに実施されれば、排出量は緩やかに減少し続けるという結果が示された。また、2040年代あたりには複数のBFが改修(もしくは部分的な補修)時期を迎えると見込まれるため、生産量が一時的に減少し、同社の排出量が1.5℃パスウェイに乗る一助になると予測される。12ただ、2045年以降は生産量が以前のレベルに戻ることから追加の削減は困難で、実際の排出量と目標値とのギャップは拡大する。仮に全ての脱炭素技術が計画通りに導入され稼働したとしても、2050年時点では最終的に2013年比で72%の削減にとどまり、カーボンニュートラルには届かない。

図 2: JFEホールディングスの製鉄事業と排出シナリオの比較(非連結):JFEホールディングスの企業目標とTransition Asiaによる2030年までの将来予測

出典:Transition Asia、JFEホールディングス

出典:Transition Asia、JFEホールディングス

再エネの調達

Transition Asiaの分析では、EAF鋼材1tあたりの排出原単位は、電源として系統電力を用いた場合は0.33tCO2であるのに対し、再エネ100%の場合は0.1-0.05tCO2まで低減する。このようにEAFによる脱炭素化の効果を最大限発揮させるためには再エネの使用が不可欠となる。しかし、JFEはこれまで、政府の審議会などで脱炭素電源や水素・アンモニアの安価で安定的な供給の必要性を主張してきた一方、再エネの具体的な調達方針などは明らかにしておらず、代わりに原子力を有望視している様子がうかがえる。13 14 JFEホールディングス全体としては洋上風力発電向け鋼材の生産を始めているだけでなく、O&M事業などにも進出しグループ一貫でサプライチェーンの構築に取り組んでいることから、同社の脱炭素化そのものにもこの優位性を活かせる余地はあるものと思われる。

結論

JFEホールディングスが排出量削減に向けて進むにあたって必要なのは、減産に伴う副次的効果だけでなく、BFからEAFを拡大・活用する方向への移行をより積極的に進めるとともに、低炭素HBIの輸入に一層の重点を置くことである。さらに、その脱炭素化ポテンシャルを最大限引き出すには、再エネを積極的に調達していくことも必要となる。こうした取り組みが、投資家・金融機関・株主が極めて高い関心を有し重視する、長期的な企業価値の向上にもつながっていくものと思われる。

文末脚注

- https://www.jfe-holdings.co.jp/common/pdf/sustainability/data/2025/sustainability_2025_j_A3.pdf

- https://www.jfe-holdings.co.jp/uploads/2024-setumei250508-01e.pdf

- https://www.jfe-holdings.co.jp/en/common/pdf/investor/library/group-report/2024/all.pdf

- https://www.jfe-holdings.co.jp/en/common/pdf/investor/library/group-report/2022/all.pdf

- https://stegra.com/news-and-stories/h2-green-steel-has-pre-sold-over-15-million-tonnes-of-green-steel-to-customers

- https://www.bbac.com.cn/EN/NewsEN/CNewsEN/3099.html

- https://www.prnewswire.com/apac/news-releases/posco-holdings-takes-first-step-in-developing-40-000-tons-of-green-hydrogen-production-in-western-australia-301959009.html

- https://sustainability.posco.co.kr/S91/S91F10/eng/UI-PK_W009.do

- https://sii.or.jp/koujou05r/uploads/r5h_kj_koufuketteianken_2.pdf

- https://www.jfe-holdings.co.jp/common/pdf/investor/climate/environmental-management-strategy250529-01.pdf

- https://www.jfe-steel.co.jp/release/2025/04/250402.html

- https://iea.blob.core.windows.net/assets/9a698da4-4002-4e53-8ef3-631d8971bf84/NetZeroRoadmap_AGlobalPathwaytoKeepthe1.5CGoalinReach-2023Update.pdf

- https://www.enecho.meti.go.jp/committee/council/basic_policy_subcommittee/2024/056/056_009.pdf

- https://www.nikkei.com/article/DGXZQOUC090CQ0Z00C25A4000000/

データと免責事項

この分析は、情報提供のみを目的としたものであり、投資アドバイスを行うものではなく、投資判断の根拠となるものでもない。この報告書は、評価対象企業が自己申告した公開情報に対する執筆者の見解と解釈を表したものである。企業の報告については参考文献を掲載しているが、執筆者はそれらの企業が提供する公開の自己申告情報を検証することはしなかった。従って、執筆者は本報告書におけるすべての情報の事実の正確性を保証するものではない。執筆者および Transition Asia は、本報告書に関連して第三者が使用または公表した情報に関して、いかなる責任も負わないことを明示する。

著者

")

菅野 聖

リサーチアナリスト

ケンタ・クボカワ(Kenta Kubokawa)

日本アナリスト