日本におけるグリーンGreen H2-Iron–EAF鋼の実現に向けて:カーボンプライシングと再生可能電力の役割

要点

- 2026年度に導入される日本のGX-ETSは、炭素集約的なBF-BOFのコストを押し上げることでGreen H2-Iron–EAFのコスト競争力を根本的に変える可能性を持つ。そのためには、国内で鉄鋼企業に適用されるベンチマークを国際水準へと進化させ、EAFで生産されるプライマリースチールの排出量削減コストを引き下げていくことが不可欠である。

- 再エネは依然としてEAFの操業にとって高コストであり、その背景には、太陽光を中心とした変動性の高いPPA市場は連続操業を前提とする製鉄所の負荷特性と適合していないという構造的なミスマッチが存在する。したがって、鉄鋼メーカーはPPAについて、高額な価格だけでなく、こうした条件に不適合であるという観点からも長期契約には慎重である。これを踏まえると、EAFが経済的にも環境的にも持続可能な選択肢であり続けるためには、系統電力全体の脱炭素化を戦略的な前提条件として進めていく必要がある。

- EAFの電源として系統電力の代わりにLNGといった化石燃料ベースの自家発電を利用することは、長期的な「炭素負債」を生み出すリスクを伴う。系統電力を戦略的に利用することこそが、脱炭素の観点ではより優れた道筋であり、将来的に系統電力の排出原単位が低下すれば、静的な化石燃料ベースの解決策をいずれ上回る。

- グリーンアイアンの調達地域はGreen H2-Iron–EAFのコストを大きく左右する重要な要因である。再エネ資源が豊富で設備コストが安価な中東で生産されたGreen H2-Ironをオーストラリアからの輸入と比べると、現時点のコスト優位性はトン当たり258米ドルとなっている。

- 日本の鉄鋼業の転換には、カーボンプライシング、再エネ、需要側の市場形成を同時に進める統合的な枠組みが不可欠である。いずれか一つの政策にとどまる単独の介入では、鉄鋼セクターの電化に必要なシステムレベルの変革を引き起こすには不十分である。

はじめに

日本の鉄鋼業は、国内のCO2排出量の約15%を占めるほどの多排出産業であり、迅速かつ実効性のある脱炭素化対策が求められている。それに対して、電気アーク炉(EAF)は短期的な手段としては最も有効とされており、日本製鉄やJFEというBF鉄鋼メーカーも一部の高炉(BF)をEAFに転換することを発表している。

さらに、2026年度からは日本においても排出量取引制度、GX-ETSの第2フェーズが開始となり、BF鉄鋼メーカーを含む、直接排出量が年間10万tCO2を超える企業の参加が義務化される。この制度は、現在、政府の審議会などで詳細が検討されている最中ではあるものの、その炭素価格やベンチマーク水準によってはEAF鋼材がBF鋼材に対して十分な価格競争力を持つ可能性もある。

そこで、本レポートでは、プライマリー・スチールを生産する方法として、高炉・転炉法(BF-BOF)を用いた場合とグリーン水素由来の鉄源(Green H2-Iron)をEAFで使用する場合とを比較して、EAFの新設を推進するためにはどの程度の炭素価格やベンチマークの設定がGX-ETSの第2フェーズには求められるのかを分析した。1

国内外のカーボンプライシング

様々な国・地域で普及しつつあり、今後もより幅広い影響を及ぼしうるカーボンプライシング

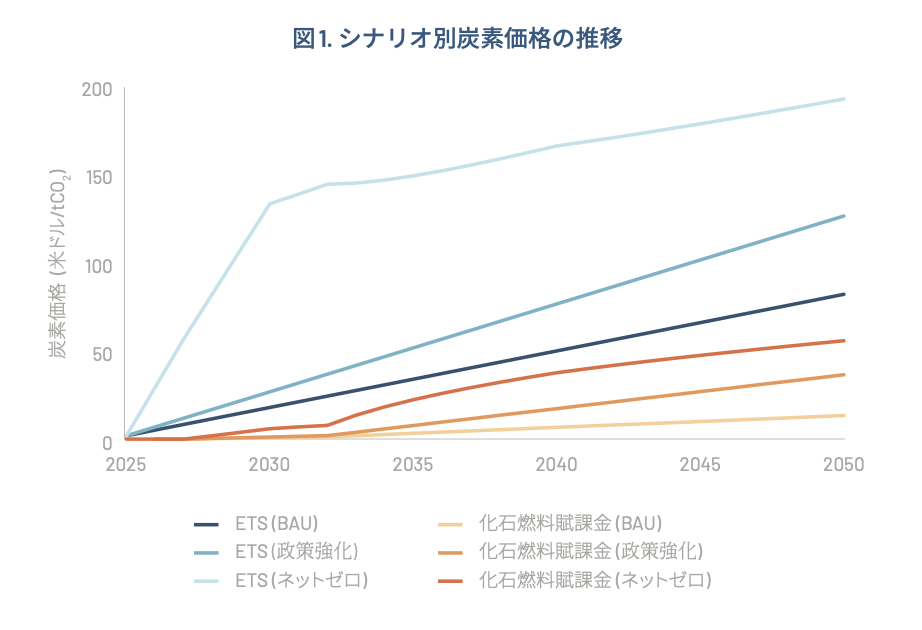

世界全体では現在、80のカーボンプライシング制度が既に導入されており、全世界が排出する温室効果ガス(GHG)のうち28%がカバーされている。2これまでは主にEUなどのように先進国での導入が目立っていたが、新興国においても導入が増えてきており、今後も導入国・地域は増える見込みである。現在の炭素価格は、国によって0.1-159米ドル/tCO2まで大きな差が見られる。欧米諸国の方がその価格は比較的高い傾向にあり、制度導入済みの国・地域の世界平均炭素価格は19米ドル/tCO2とこの10年間で約2倍に上昇、今後も炭素価格は伸びる見通しとされている。1 3

また、鉄鋼業を含む産業部門においては、全世界の産業に由来するGHG排出量の43%に対してカーボンプライシングが適用されている。これは発電セクターに次いで2番目に大きい割合で、産業部門へのカーボンプライシングは広く実施されていることが分かる。1そして、鉄鋼業は多くのカーボンプライシング制度において対象とされていることから、制度導入による影響を受けやすい業界と言える。

EU-ETSでは現在、域内の鉄鋼メーカーがカーボンプライシングの規制を持たない域外企業との競争力を維持できるように、排出枠の全量無償割り当てが行われ、域内で製造された鋼材が域外製品に比べて過度に高価になることを防いできた。4しかし、2026年にはCBAM(炭素国境調整措置)がスタートした。CBAMはEU ETSに基づいて、EU域内で生産される製品に課される炭素価格と同等の価格を域外から輸入される産品にも課す制度である。CBAMの導入に伴い、EU ETSにおいても徐々に無償割り当て量が廃止されていくことが決まっている。これによって、EU域外の鉄鋼メーカーもEU域内への鋼材輸出に際しては同地域の炭素価格の影響を受けることになる。

さらに、2025年3月に発表された「欧州鉄鋼・金属計画(A European Steel and Metals Action Plan)」および同年12月公表の新たな案においては、鉄鋼に関してCBAMの適用範囲を下流の製品にまで拡大することも記載されており、これが実際に行われた場合にはEU域外の鋼材を使って域外で生産され、域内に輸入されてきた自動車や家電などにも影響が及ぶ。5特に、日本からEUへの鋼材輸出量は約136万トン(2024年)であった一方、自動車の輸出台数は約42万台だった。日本自動車工業会によると自動車に使用される鋼材は平均1.5トンであるので、合計199万トンの鋼材がEUに鋼材として、または自動車として輸出されている。6 7 家電や機械部品など他の下流製品に使われている鋼材も考慮するとさらにその値は大きくなる。したがって、CBAMが下流製品にまで適用されるとその影響を受ける鉄鋼の量は少なくとも46%程度増加し、日本にとってはさらなる影響が及ぶと考えられる。

また、カーボンプライシングは企業の排出量に応じた直接的な影響にとどまらない。電力価格の上昇を通じた間接的な影響ももたらしうる。例えば、韓国のK-ETSでは、発電部門が有償オークションで購入しなければならない排出枠の比率が引き上げられると予想されており、これによって今後、電力料金が現状よりも9.8ウォン/kWh(約0.007米ドル/kWh)上昇すると見込まれている。8このように、カーボンプライシング制度は鉄鋼業に対して直接的な価格上昇をもたらすだけでなく、電力料金の上昇に伴って製造コストも押し上げられるという、最終製品に対する間接的な価格上昇ももたらす。

カーボンプライシングは鉄鋼業に直接的及び間接的な影響を与え、さらにその影響は他の地域や国にも波及する。したがって、自国のカーボンプライシングにおいて鉄鋼業の国際的な競争力を維持向上させるには、他国・地域のカーボンプライシングの状況も踏まえた上で、制度設計を行っていくことが必要になる。

制度導入済みの国・地域の世界平均炭素価格は19米ドル/tCO2とこの10年間で約2倍に上昇

CBAMが下流製品にまで適用されるとその影響を受ける鉄鋼の量は少なくとも46%程度増加

「成長志向型」の日本のカーボンプライシング

日本でも、2050年のカーボンニュートラル達成に向けて、2023年2月に「GX実現に向けた基本方針」が閣議決定され、化石燃料中心の産業構造・社会構造をクリーンエネルギー中心へ転換する「グリーントランスフォーメーション」(GX)を実現するために、「成長志向型カーボンプライシング構想」が打ち出された。9 10 この構想は、経済成長と脱炭素の両方に資する投資に対してまず10年間に20兆円規模の「GX経済移行債」を活用した先行投資支援を政府が行い、カーボンプライシングによる収益をその財源に充てることにしている。そのため、カーボンプライシング制度の政府収入は少なくとも合計20兆円を超えることを意味する。このように、日本のカーボンプライシング制度は脱炭素化と同時に経済成長を進めていくことを重視しており、脱炭素化を主眼とするEU-ETSなど他のカーボンプライシングとは異なった特徴を有している。

この制度においては、初めに2026年度から直接排出量が年間10万tCO2以上の企業に対してGX-ETSという排出量取引制度への参加が義務化(国内排出量の約6割をカバー)される。さらに、2033年度からはまず電力セクターを対象に一部有償オークションが導入されていくことになっている。BF企業を中心とした鉄鋼業もGX-ETSの対象になるため、直接的な影響を受けるだけでなく、電力価格の上昇に伴う間接的なコスト上昇も特に2033年度以降は韓国の場合と同様にあり得ると見込まれる。なお、鉄鋼業など他の業界においても有償オークションが導入されるのか、導入されるとすればその時期はいつか、といった点については現時点では何も明らかになっていない。

2028年度からは化石燃料の輸入事業者等に対し、輸入した化石燃料の炭素含有量に基づいて賦課金を徴収する化石燃料賦課金制度が開始される。これは、国内の大規模排出者を対象とするGX-ETSとは異なり、輸入燃料の炭素含有量に輸入時点で価格を付けるように設計されている。

GX-ETSにおいては、鉄鋼業界をはじめとするエネルギー集約的な業界では事業者ごとにベンチマーク方式が採用されていくことになっている。現時点で公開されている政府の議論を見ると、対象企業の混乱を避けつつ制度の安定的な船出を重視しており、ベンチマーク方式では、開始当初は業界⼀律で排出原単位上位50%の⽔準とし、2030年度時点で上位32.5%に引き上げる⽅針となっている。したがって、向こう5年でBF-BOFの上工程は排出原単位を2.11tCO2/tから約0.95%の削減となる2.09tCO2/tに、EAFの上工程は約4.51%の削減に当たる0.073tCO2/tから0.064tCO2/tに、それぞれ下げる方針が出されている。11 12 この値は、これまでに国内各企業の排出原単位が業界内の上位15%水準に達するまで10年程度を要してきたことに基づいた経験則的な数値であり、日本のNDCに基づいたものではない。加えて、EU-ETSにおいては対象設備の上位10%、韓国のK-ETSでも事業者の上位20%の水準としていることを踏まえると、日本の水準はそこまで高くない。このため、日本でも上述したようなカーボンプライシング制度が始まった後であっても、日本国内の鋼材はCBAMなど他国・地域のカーボンプライシングにおいて炭素価格の一部負担は控除されるものの、支払いを完全には免除されない可能性がある。13EU-CBAMの制度下では、日本のGX-ETSのように域外のカーボンプライシング制度及び類似制度に基づいて既に支払われた炭素価格分は控除される一方で、GX-ETSのベンチマーク設定はCBAMより緩いものとなっているため、同程度のベンチマーク水準にしない限り完全に免除はされない。

また、参加企業全体を合わせた合計排出枠の削減目標(キャップ)についても、EU-ETSやK-ETSとは異なり、現時点では設定されていないため、削減効果が限定的になるおそれがある。14このように、排出量削減だけでなく経済成長につなげていくことを重視しているため、日本のNDCと整合するものになるのか、十分な排出量削減を現状の制度設計で実現できるのかという懸念の声も上がっている。15

鉄鋼業もGX-ETSの対象になるため、直接的な影響を受けるだけでなく、電力価格の上昇に伴う間接的なコスト上昇も見込まれる

カーボンプライシング制度が始まった後であっても、日本国内の鋼材はCBAMなど他国・地域のカーボンプライシングにおいて炭素価格の一部負担は控除されるものの、支払いを完全には免除されない可能性がある

国内鉄鋼メーカーにおけるカーボンプライシングの影響

カーボンプライシング制度は各鉄鋼メーカーに対して一様に及ぶわけではなく、その度合いは排出原単位や電力コストへのエクスポージャー、さらにはGreen H2-Ironのような低炭素オプションの利用可能性といった要因によって左右される。本分析では、BF-BOFとGreen H2-Iron-EAFの生産コストを比較する。なお、Green H2-Ironは3つの国(オーストラリア、サウジアラビア、UAE)から輸入する場合をそれぞれ算出した。

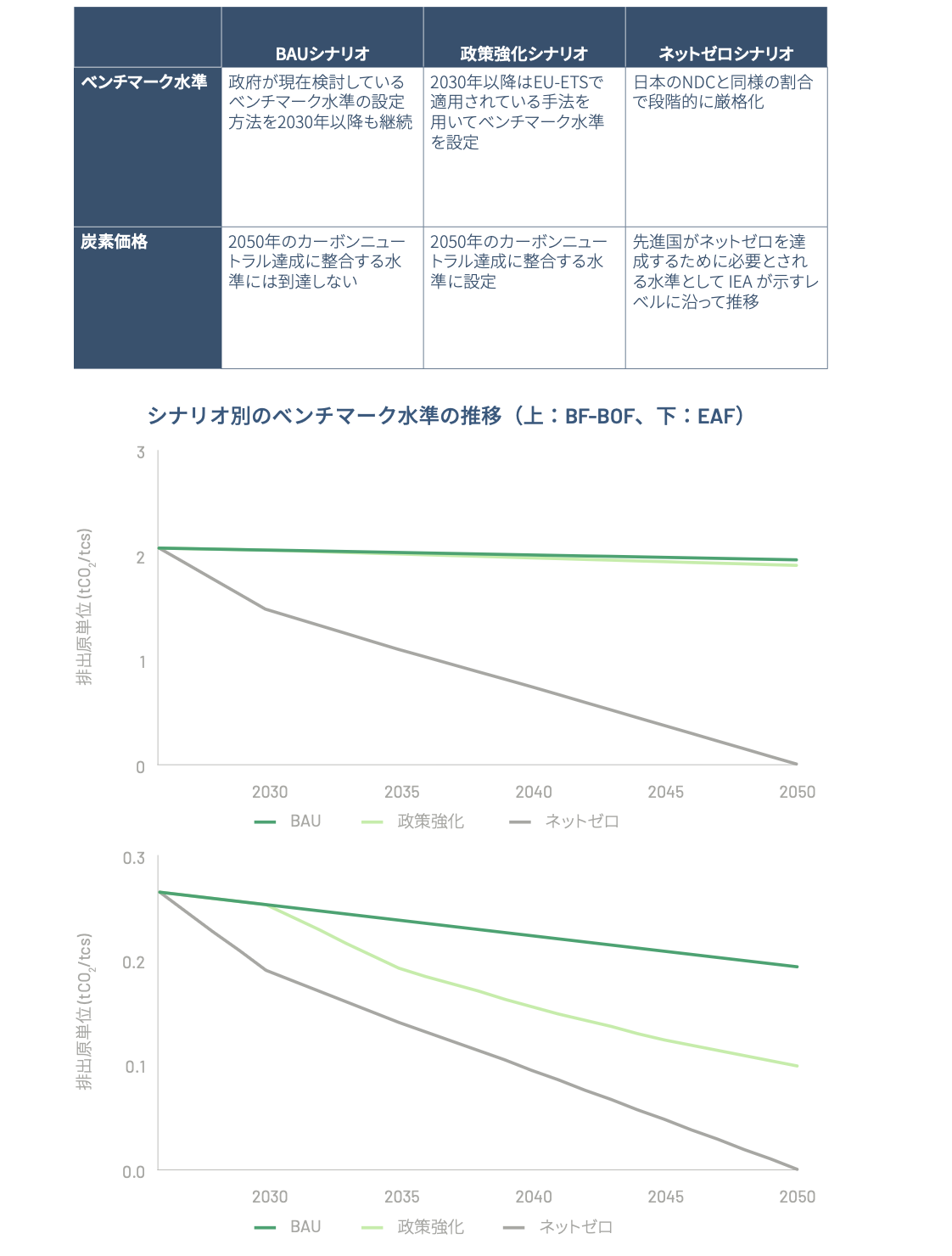

さらに、分析においては、3つのカーボンプライシングシナリオ(BAUシナリオ、政策強化シナリオ、ネットゼロシナリオ)で行った。 16 17BAU(Business as Usual、現行計画通り)シナリオではベンチマーク水準の変化度合いが最も小さく、炭素価格は2050年に70%の排出量削減(2030年度比)をもたらすレベルにとどまる。このケースではネットゼロと整合する水準を下回るため、排出量削減への圧力は限定的である。また、政策強化シナリオではより厳格なベンチマーク水準と2050年カーボンニュートラル達成に整合した炭素価格が導入されるケースを想定した。最後に、ネットゼロシナリオでは日本のNDCと沿う形でベンチマーク水準を切り下げ、IEAの示した水準の炭素価格が適用されるものとし、最も野心的なシナリオとした。各シナリオの詳細は、付録1に記載している。

出典: Transition Asiaによる分析

電力とカーボンプライシングの影響

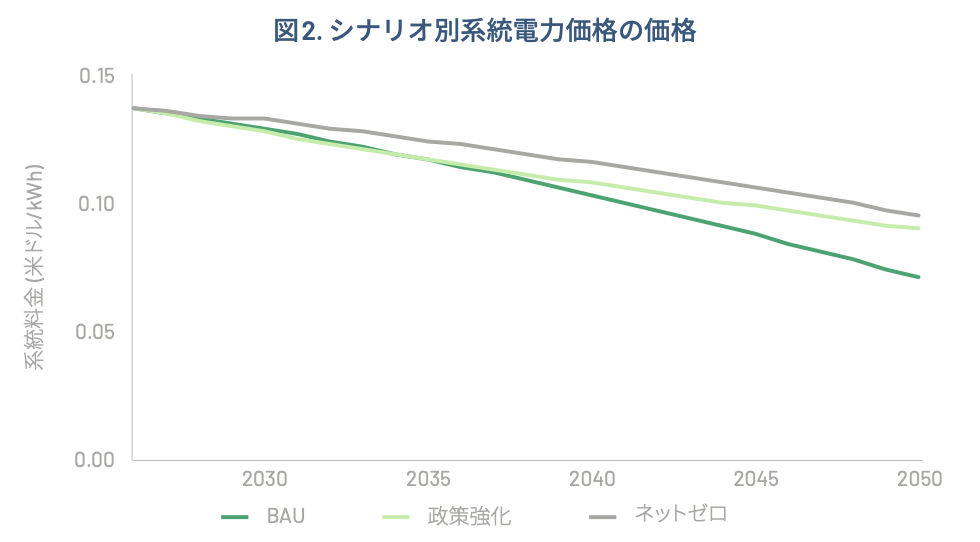

現時点における系統電力の価格と経済産業省(経産省)が公表している現在及び2040年時点の電源別発電コストと電源構成をもとに、上で述べたシナリオ別の炭素価格も考慮した系統電力の価格を図2に示す。18 19 20 21 再エネ比率が将来的に高まるとともにその価格自体が今後低下していくために、系統電力の価格も一定程度低下していくが、化石燃料の使用も継続すると、カーボンプライシングの影響も受けてより野心的なカーボンプライシング制度とするほど価格低下の程度は小さくなる。

出典:Transition Asiaによる分析22

化石燃料の使用も継続すると、カーボンプライシングの影響も受けてより野心的なカーボンプライシング制度とするほど価格低下の程度は小さくなる

国内鉄鋼業界における再エネ調達の制約

国内のBF企業もカーボンニュートラル実現のために、電力を脱炭素化する必要性については認めており、特にEAFへの転換は電力需要の大幅増をもたらすことからさらなる電力系統能力の増強と安定供給が必要としている。しかし実務上は、供給安定性への懸念から、再エネではなく原子力発電や水素・アンモニアなどの方が優先度が高いようにうかがえる。22 23これは、電力供給の安定性に対する根強い懸念に加え、日本における再エネ調達コストの高さを反映したものである。

日本では、世界的に見ても再エネのコストが依然として高く、経産省の試算によれば2023年時点のLCOE(均等化発電原価)は、太陽光で 0.07米ドル/kWh、陸上風力で 0.12 米ドル/kWh となっている。24 高額な地価、行政手続きの負担、系統接続制約などが主因である。これらはPPA市場にも影響し、オンサイトPPAは約0.089米ドル/kWh、フィジカルPPAは約0.142米ドル/kWh、バーチャルPPAは約0.159米ドル/kWhという比較的高い価格帯が形成されている。25

日本では、非化石証書をはじめとするエネルギー属性証書(EAC)、フィジカル・バーチャルPPA、オンサイトでの再エネ設備導入というように、国際的なGHG算定基準に整合する様々な再エネ調達手段が利用可能となっている。こうした手段は「追加性」(再エネ調達手法が新たな再エネ設備の開発をどれだけ促すか)の面で大きく異なり、証書は追加性が低い傾向にある一方、オンサイト発電や新規プロジェクトと結びついたPPAは、追加性が明確である。FIT非化石証書は、現在は欧州のGuarantee of Originの価格と同程度の約3米ドル/MWh であるものの、GX-ETSの本格始動に伴い需要が拡大すれば、需給逼迫により価格が大幅に上昇する可能性も指摘されている。26 27

近年、日本の非化石証書も含めたEACに対して厳格性を求める声が高まってきており、多くのステークホルダーは証書より信頼性が高く透明性のあるPPAを重視するようになっている。しかし、Transition Asia が日本のEAF鉄鋼メーカーに行ったインタビューでは、彼らはこれまで大規模なPPA契約に踏み切ることに慎重であった。28

この背景には、環境価値への理解不足ではなく、コストや契約形態、規模感に対する懸念といった実務的な制約がある。

特に大きな課題の一つは、日本のPPA市場が小規模な太陽光発電プロジェクトに大きく依存しており、かつ「pay-as-produced」という契約形態をとっている点である。この方式では、太陽光の発電がある時間帯に必ず電力を購入しなければならず、ユーザーの需要パターンと一致しない場合が多い。日本では太陽光発電のピークは1日のうち特定の10〜11時間に集中するため、24時間近く稼働する産業用途とは大きなミスマッチが生じる。

このミスマッチは、特にEAF鉄鋼メーカーにとって深刻である。EAFでは連続溶解を行うため、電力使用量は高位で比較的安定しており、太陽光主体のPPAでは需要に十分対応できない。結果として、PPAは排出削減にも電力価格ヘッジにもあまり寄与しない。

コストとリスクの観点も、PPA導入を躊躇させる要因である。鉄鋼メーカーは、これから電力価格が低下するとの見方が強い中で、10年以上にわたり比較的高いPPA価格に拘束されることを警戒している。この不確実性は、日本の将来的なカーボンプライシングの方向性が不透明であることによって、さらに増幅されている。長期的な炭素価格について政府から明確なシグナルが示されていないため、今PPAにコミットすることと、調達を先送りすること、どちらが経済的に合理的なのか、判断が難しい状況にある。

需要側の要因も無視できない。たとえ鉄鋼メーカーが再エネ由来の鋼材に価格プレミアムを設定したとしても、その付加価値は建設業や自動車産業といった下流分野で十分に評価されていない。自主的なScope 3削減の取り組みを除けば、現時点ではグリーンスチールに対して追加的なコストを支払うインセンティブは限定的である。この需要シグナルの弱さが、鉄鋼メーカーにとって高コストな電力を長期調達する商業的合理性を損なっている。

その一方、規模感に関してはさらに大きな障壁となっていると言えそうだ。というのも、EAFではGreen H2-Ironを原料として用いる製造プロセスに要する電力量が650kWh/tと、極めて多量の電力を消費するとされているからである。そのため、再エネ調達において量的規模の確保が決定的に重要であり、再エネ発電容量の拡大は不可欠である。ただし、この点に関しても、複数の発電所を束ねて同じく大量の電力を必要とするデータセンター向けにバーチャルPPAが導入された事例も日本には既にあるため、もちろんさらなる再エネの普及は必要ではあるものの、規模の課題も克服は可能であると考えられる。29

鉄鋼業界における再エネ導入を加速させるには、国の政策が決定的な役割を果たす。特に、太陽光よりも出力が安定し、発電容量の大きい洋上風力のコスト低減に向けた支援は不可欠である。同時に、需要家が再エネをより大規模かつ容易に調達できるよう、アグリゲーションの仕組みや系統接続の改善も重要となる。日本ではこれまで、再エネ導入は需要家からの明確な需要に応じて拡大してきた経緯があり、鉄鋼セクターにおいても、需要シグナルを強化することで、さらなる投資を呼び込める可能性がある。

上記の制約を考慮すると、大規模かつ安定した低炭素電源を求める鉄鋼メーカーにとって、現状のPPAは満足のいく価値を提供できるとは言い難い。結果として、系統電力の脱炭素化がさらに重要性を増す。これを行うことによって、Green H2-Iron-EAF鋼材の排出原単位を直接的に削減し、国際場裡でも真に「グリーン」なものとして認められる可能性を高められる。

日本では、世界的に見ても再エネのコストが依然として高く…地価、行政手続きの負担、系統接続制約などが主因である

この点に関しても、複数の発電所を束ねて同じく大量の電力を必要とするデータセンター向けにバーチャルPPAが導入された事例も日本には既にあるため、もちろんさらなる再エネの普及は必要ではあるものの、規模の課題も克服は可能であると考えられる

再エネPPAと将来の系統電力の推移

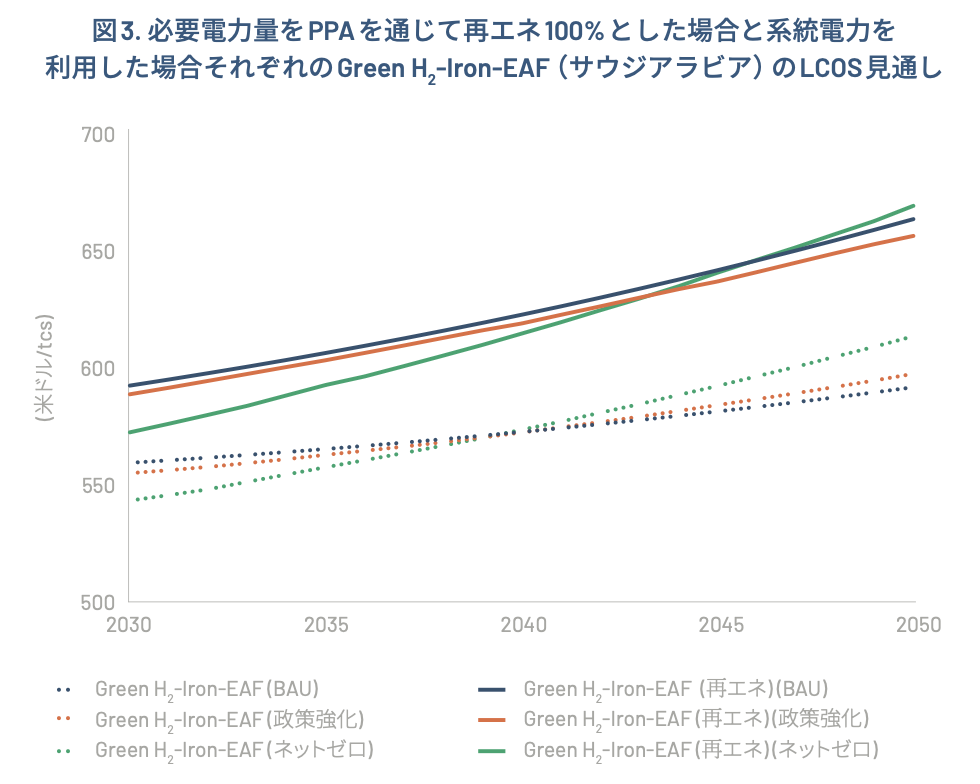

バーチャルPPAの価格(0.159米ドル/kWh)は通常、PPA契約期間中は一定であるため、PPAによる再エネ100%の電力を使用すると、系統電力よりも高価格な状態が続いてしまう。2032年時点では、BAUシナリオでは21米ドル/tcs(tonne of crude steel、粗鋼生産量トン当たり)、政策強化シナリオでは20米ドル/tcs、18米ドル/tcs、それぞれ系統電力使用時よりも高コストとなる。30

発電セクターにかかるカーボンプライシングが厳格になるにつれて、追加コストは系統電力価格に転嫁されていくが、時間の経過とともに系統電力自体も脱炭素化されて排出原単位が低下するため、カーボンプライシングによるコスト上昇は部分的に相殺される。同時に、新規の低コストな再エネプロジェクトによる発電コストの低下と既存の原子力発電所の再稼働により、系統電力の平均価格は低下すると予想される。このような一連の要因により、系統電力とPPAのように相対的にコストの高い再エネ調達オプションとの価格差は拡大する。

出典:Transition Asiaによる分析31

また、実際に企業がPPAを締結するためにはそれによる便益(コストもしくは価格の少なくともどちらかにおいて)が発生することが不可欠である。現状のまま、PPAの価格が系統電力よりも高額な状態が続くことは企業にとってはコスト増をもたらすため、PPA導入の障壁となることは言うまでもない。

新規の低コストな再エネプロジェクトによる発電コストの低下と既存の原子力発電所の再稼働により、系統電力の平均価格は低下すると予想される

化石燃料ベースの電力を前提とした新規EAFプロジェクト

国内全ての鉄鋼メーカーが系統電力か再エネかという二者択一で考えているわけではなく、一部企業には化石燃料ベースの電力をEAFの新設時に用いようとする動きが見られる。これは長期的な系統電力の脱炭素化トレンドと軌を一にしない可能性や、移行期のみ一時的に化石燃料を利用するはずが長期的に事業構造の中に残ってしまう、ロックインのリスクが懸念される。日本製鉄は八幡のBFからEAFへの転換(2029年度下期から生産開始予定)に伴い、このEAFへの電力供給も含めてLNG火力発電所を4基(総出力2000MW、2031年ごろから稼働予定)新設する計画を発表した。32同社によると、これによって同地で使用される電力の排出原単位は現在の0.73kgCO2/kWhからほぼ半減する。そして将来的には水素やアンモニアなどの混焼も行い、水素やアンモニアの専焼に完全移行して、排出原単位を0にすることを最終目標としている。33ただし、既に2023年度の系統電力の原単位が全国平均で0.421kgCO2/kWhまで下がっており、今後も再エネの拡大に伴い、原単位が低下していくことを考慮すると、原単位の観点からは系統電力の代わりにLNG火力発電所を使用するメリットはそれほど大きくないことが予想される。さらに、水素やアンモニアの混焼及び専焼は同社も2040年以降から始まるとの見通しを立てており、それまでの期間は原単位に大きな変化はないと考えられる。すなわち、少なくとも約10年間は、同社の新たなEAFはその脱炭素ポテンシャルを活かしきれず、ETSによる炭素価格の影響を系統電力と同様に受け続ける可能性が十分にある。

少なくとも約10年間は、同社の新たなEAFはその脱炭素ポテンシャルを活かしきれず、ETSによる炭素価格の影響を系統電力と同様に受け続ける可能性が十分にある

カーボンプライシングが及ぼす生産コストへの影響

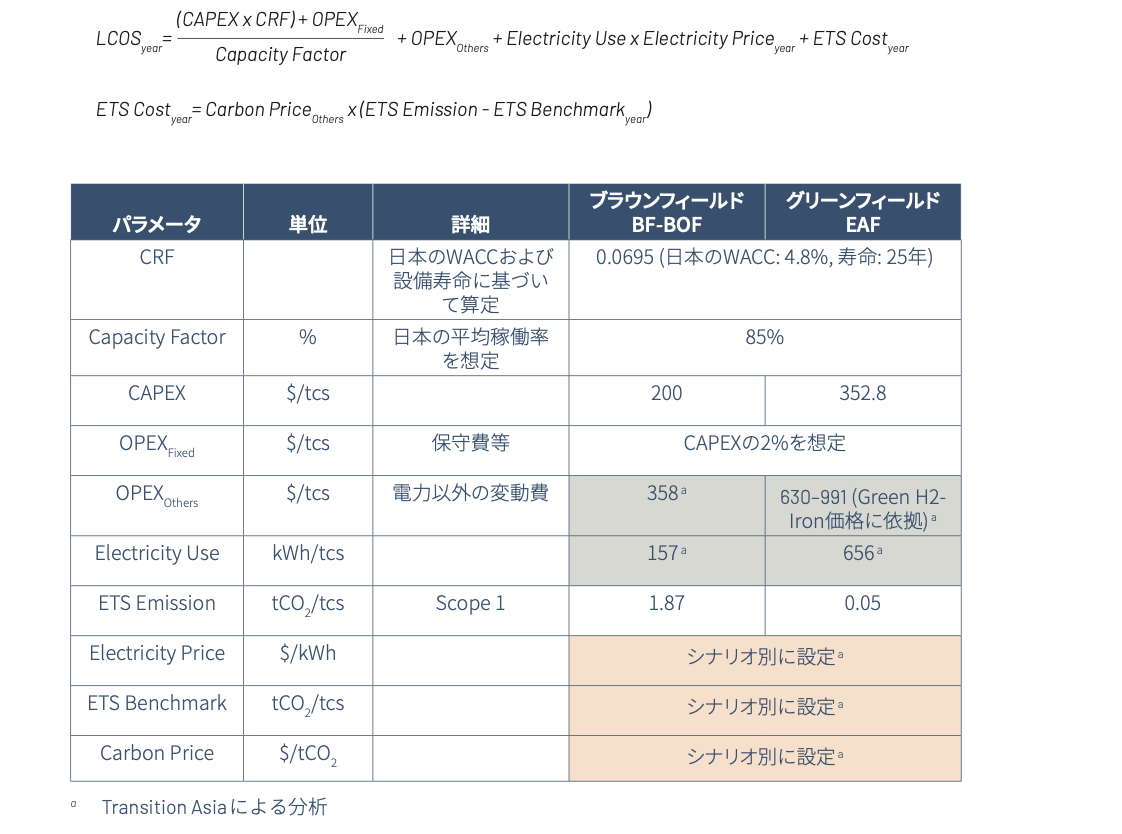

本レポートでは、電力セクターに対する排出枠の完全無償割り当てが終了するGX-ETSの第2フェーズ終了時点(2032年)における粗鋼の平準化コスト(LCOS)を評価した。

2032年時点ではベンチマークよりもGreen H2-Iron-EAFの排出原単位が小さくなると見込まれることから、より強固なカーボンプライシング制度が実現した場合の方が余った排出枠を売却できるため、その高い炭素価格によって多くのメリットを得られる。Green H2-Iron-EAFのLCOSは、まず系統電力をEAFの電源として用いたケースでは、BAUシナリオと比較すると、政策強化シナリオでは約4米ドル/tcs、ネットゼロシナリオでは約13米ドル/tcs低下した。LNG火力を電源に用いると、政策強化シナリオの場合には約3米ドル/tcs、ネットゼロシナリオの場合には約6米ドル/tcs低下した。このことから、系統電力を用いた方がカーボンプライシングの影響を受けにくいことが分かった。

また、BF-BOFのLCOSは、BAUシナリオと比較すると、政策強化シナリオではベンチマークに大きな差が見られなかったためほとんど同じ値であったが、ネットゼロシナリオでは約82米ドル/tcs増加する結果となり、カーボンプライシングの制度自体を野心的にすればするほどBF-BOFの方がGreen H2-Iron-EAFより大きくその影響を受けることも示された。これは、Green H2-Iron-EAFはScope 2由来の排出量が排出総量の約77%を占める一方、BF-BOFはETSの対象となるScope1由来の排出量がほとんどを占めているためである。炭素価格が年々増加していくことを踏まえると、どのシナリオでも排出原単位がほぼ一定で高い値を示し続けたBF-BOFのコストが増加していくのは避けられない。

そして、Green H2-Iron-EAFのコストはシナリオや地域に応じて約570-1095米ドル/tcsの範囲にあり、系統電力の場合よりLNGの方が約8米ドル/tcsを上回るコスト増になることが分かった。各国の平均コストを比べると、最も低コストとなったのはサウジアラビアから輸入した場合で、最も高コストとなったオーストラリアから輸入した場合よりも約258米ドル/tcsも低い値を示した。なお、オーストラリアは地域によってコストのばらつきが大きいため、輸入する条件によっては他の2国と同程度の価格競争力を持つ可能性もある。ETSによって炭素に価格が付加されたとしても、補助金といった追加の政策インセンティブがない場合は、全てのシナリオにおいて輸入国を問わずBF-BOFよりもGreen H2-Iron-EAFの方が高コストとなった。BAUシナリオや政策強化シナリオでは、BF-BOFに比べて30-93%(約135-412米ドル)以上のコストプレミアムが見られた。その一方、ネットゼロシナリオではコスト上昇が約39-317米ドル/tcs、つまり約7-60%のプレミアムに抑えられた。これは、現在のBF鉄鋼メーカーが供給しているいわゆるマスバランス方式を用いた低炭素鋼の価格プレミアムと同程度かそれ以下である。今のところ、少なくともEU-CBAMの条件下ではこの方式による鋼材はEUでは「グリーン」として認められないことも踏まえると、Green H2-Iron-EAFによる鋼材の方が需要家にとっては魅力的なものとみなされる可能性が高い。37

また、カーボンプライシングに加えて、政策支援もコスト差の縮小に大きく貢献しうる。

日本では低炭素鋼生産への政策インセンティブとして、BF-BOFからEAFへの転換にあたって鋼材1tあたり5,000円~20,000円(約33-130米ドル)の税額控除を10年間受けられる「戦略分野国内生産促進税制」と、最大3分の1の設備投資が補助される「排出削減が困難な産業におけるエネルギー・製造プロセス転換支援事業」という政策が存在する。 後者に関しては、主要製鉄企業には以下のような大規模な支援が既に認められている。

- JFEスチール:年産約200万トン規模のEAF転換に対し、最大1,045億円(約7億米ドル)の支援40

- 日本製鉄:年産約290万トンに相当するEAF投資に対し、最大2514億円(約17億米ドル)41

Transition Asiaの分析では、こうした政策支援によって、Green H2-Iron-EAF鋼材の価格競争力は従来に比べて最大で約80米ドル/tcs増すほどの効果を持つことが分かった。

出典: Transition Asiaによる分析35、Superpower Institute36

ただ、このような政策支援を受けても、Green H2-Iron-EAFの平均コストはBF-BOFと比べてBAUシナリオや政策強化シナリオではまだ12-75%(約53-332米ドル/tcs)以上コスト高であった。ネットゼロシナリオにおいては、オーストラリアでは約45%(237米ドル/tcs)のコスト上昇が見られた一方、サウジアラビアやアラブ首長国連邦では約4-8%(21-41米ドル/tcs)だけBF-BOFよりもむしろ低コストとなった。すなわち、日本でも上述したような政策支援があれば、現在BF鉄鋼メーカーがマスバランス方式で生産している低炭素鋼ブランド以下のプレミアムになる可能性があるほか、非常に強固なカーボンプライシング制度の下ではBF-BOF鋼材よりも低コストにもなりうるため、市場からも好意的な反応を得られる公算が大きい。

Green H2-Iron-EAFの「グリーン」な価値は国際的に広く認知されている一方で、少なくとも2032年までは、輸入国を問わず従来のBF–BOFルートに対してコスト面で不利な状況が続くと見込まれる。このことは、特にGreen H2-Iron製造段階における大幅なコスト削減が不可欠であることを示している。もっとも、このコスト差は、適切な政策インセンティブの導入やさらに厳格かつ野心的なカーボンプライシング制度が実施されることで、大きく縮小し得る。とりわけネットゼロシナリオにおいては、こうした政策条件次第で、Green H2-Iron-EAF鋼材がBF–BOF鋼材よりも低コストとなる可能性も示唆された。これは、需要家企業によるGreen H2-Iron-EAF鋼材の受容度を高める上で、極めて重要な要素となる。

政策支援があれば、現在非常に強固なカーボンプライシング制度の下ではBF-BOF鋼材よりも低コストにもなりうる

出典: Transition Asiaによる分析

出典: Transition Asiaによる分析

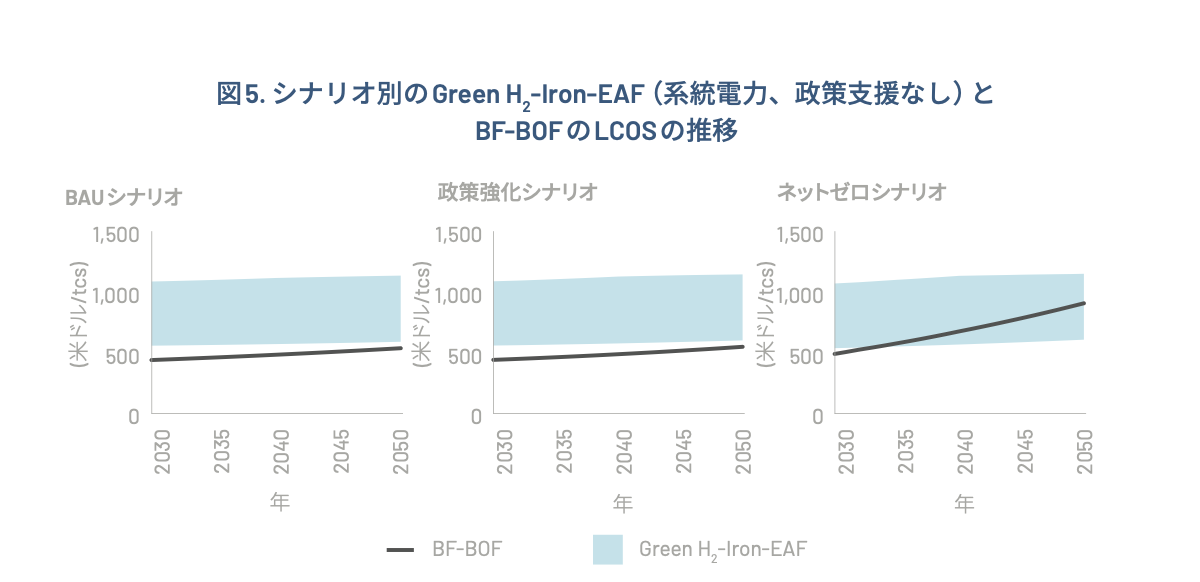

実際、今回検討したシナリオではGreen H2-Iron–EAF鋼材のコストは全体として大きな変化が見られない一方で、BF–BOF鋼材のコストは上昇していく。その結果、両者のコスト差は徐々に縮小し、ネットゼロシナリオにおいて最小となる。この点からも、より野心的なカーボンプライシングの導入が、EAF鋼材のコスト競争力を高める上で不可欠であることが明確に示されている。

また、2032年時点に係る見通しでは、BF-BOFに代わってGreen H2-Iron-EAFを導入してCO2排出量を1t削減するのに要する平均コストは、EAFの電源に系統電力を用い、かつ政策支援なしの場合には、BAUシナリオと政策強化シナリオでは73-223米ドル、ネットゼロシナリオで21-171米ドルであった。政策支援が提供された場合では、ここで示した追加コストからCO2 1トン当たり43米ドル/tのコスト低減ができることも明らかになった。この一連の値は、国内BF鉄鋼メーカーの年間売り上げを年間CO2排出量で割った値(日本製鉄は415米ドル/tCO2、JFEは492米ドル/tCO2)よりも十分に小さいため、Green H2-Iron-EAFへの投資は国内BF鉄鋼メーカーのファイナンスドエミッションを大きく低減するとともに、十分に経済合理性を有する可能性が高い。42 43 44 45 特に、より強固なカーボンプライシングであればあるほど、鉄鋼メーカーにとっても、さらに小さな排出削減コストでグリーンスチールを供給できることになる。

脱炭素化の観点からみれば、系統電力を使用したGreen H2-Iron–EAFの方がLNGベースの電力を使用するものより優れた選択肢である。LNG火力発電所を新設する場合であっても、EAFをLNG由来電力で操業するルートは一貫して4%以上コスト高になる。さらに、その排出原単位は系統電力を使用した場合より約0.05 tCO2/tcs高い。この差は一見小さく見えるものの、グリーンスチールの基準を上回るおそれがあることから、真に低炭素な製品を求める需要家にとっては受忍しがたいリスクが生じ得る。

出典: Transition Asiaによる分析、Superpower Institute37

日本における低炭素鋼材の市場での状況と価格プレミアム

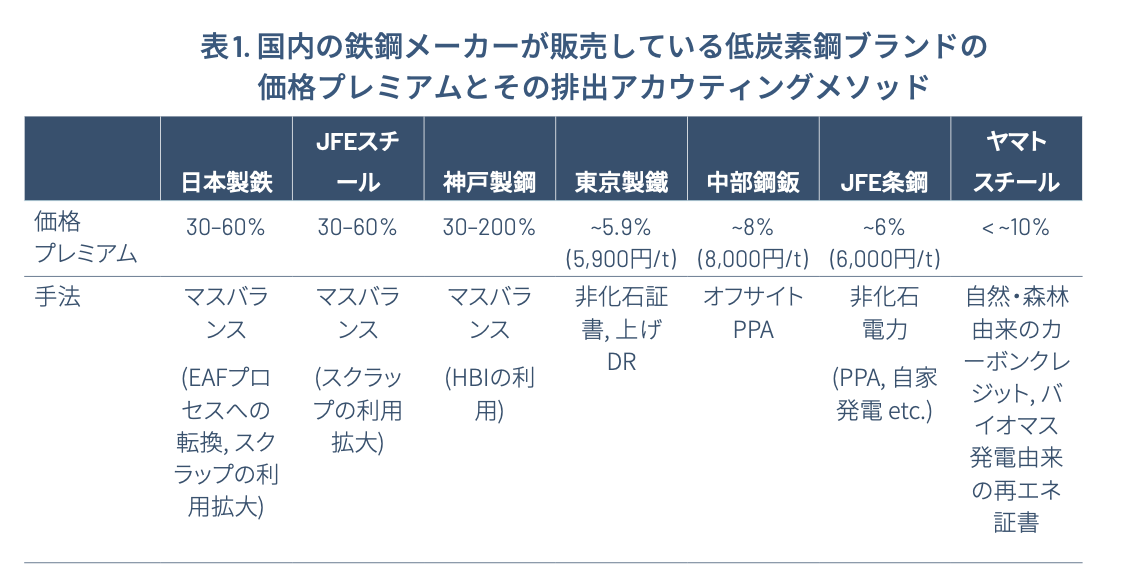

日本では複数の低炭素鋼ブランドが既に存在しており、BF鉄鋼メーカーはいわゆるマスバランス方式を用いて30%(30,000円/t)以上の価格プレミアムを付けた上で製造・販売している。一方のEAF鉄鋼メーカーはEAFの電源に再エネを用いることによって価格プレミアムを10%(10,000円/t)以下に抑えて製造・販売している。業界関係者によると、こうした製品、特に再エネを用いた鋼材に対する国内需要はまだ大きくないものの一定程度存在しており、スコープ3の排出削減を意識する製造業や建設業の一部が主な需要家企業となっているという。

マスバランス方式の鋼材に関しては、実際にそれが「グリーン」なものとして認められるのかという懸念から現状は十分な需要がないとも言われている。すなわち、需要家の期待に応えられるグリーンな価値が保証されたプライマリースチールの低炭素鋼ブランドは、現時点で国内にはほとんど存在していないと言っても過言ではない。

また、現在、国内のEAF鉄鋼メーカーは再エネを用いた低炭素鋼ブランドの価格プレミアムとして表1に示されるような値を設定しているため、再エネ由来のGreen H2-Iron-EAF鋼材も系統電力を電源に使用して製造した場合と比べて同程度の価格プレミアムを付加して販売することも可能であると考えられる。そこで先述のように、PPAで調達する再エネを用いて(Green H2-Ironの輸出元国はアラブ首長国連邦)Green H2-Iron-EAF鋼材を製造し、系統電力使用時のコストに5,900-10,000円/tの価格プレミアムを付加して販売すると想定した場合、鉄鋼企業がこの鋼材の販売によって得られる追加利益は全てのシナリオにおいて約1-6%となった。46

このことから、より強力なカーボンプライシング制度の下で再エネ100%のGreen H2-Iron-EAF鋼材を製造・販売する方が、企業にとっても粗鋼1t当たりで得られる利益は大きいというメリットがあることが示された。

出典:各社のHP、報道記事、業界関係者へのインタビュー

グリーンスチールのために必要なカーボンプライシングとエネルギー・産業政策

Green H2-Iron–EAFと従来型のBF–BOFとのコスト差を縮小するためには、投資インセンティブを強化すると同時に、真に低炭素な鋼材への需要を支える一体的な政策パッケージが不可欠である。本分析からは、いくつか優先的に取り組むべき施策が明らかになった。

第一に、カーボンプライシングは、単に従来型鋼材のコストを押し上げるのではなく、実質的な脱炭素化を促す設計でなければならない。

炭素コストの上昇をBF–BOF鋼材に転嫁するだけでは、十分な排出削減を伴わないまま国内生産の縮小を加速させるリスク(いわゆるカーボンリーケージ)がある。そのため、野心的なベンチマーク設定と、GX-ETSにおける無償割り当ての早期かつ予見可能な削減を組み合わせることが、EAFやその他の真に低炭素な技術への投資を促すうえで不可欠である。Green H2-Iron–EAF鋼材の排出削減効果は会計上の調整によるものではなくプロセスに内在するものであるため、国際的にも「グリーン」な鋼材として認識されやすく、日本の輸出競争力の維持・強化にも資する。

第二に、政策支援は、特にGreen H2-Iron製造における上流コストの低減に重点を置く必要がある。

日本では再エネの国内コストが相対的に高いため、ブリケット化や長距離輸送に伴う追加コストを考慮しても、海外でH2-DRIを生産する方が今後も経済的である可能性が高い。JBICも含む金融機関による低利融資をはじめとする優遇措置的なファイナンスを通じて、海外のGreen H2-Ironプロジェクトに対する投資を支援することは、システム全体のコストを抑制するとともに、日本の鉄鋼メーカーにとっても長期的な原料確保に重要な役割を果たし得る。

第三に、EAFが本来持つ脱炭素ポテンシャルを最大限に引き出すためには、再エネに低コストでアクセスできることが不可欠である。しかし現状では、日本における再エネの調達は、多くの鉄鋼メーカーにとってコスト競争力に乏しく、排出削減の進展のみならず、国内で生産される「グリーン」な鋼材の国際的な信頼性においても障壁となっている。

この課題の背景には、政策と市場の双方に起因する複合的な要因がある。日本の再エネは一般に価格プレミアムを伴い、需要側に明確なインセンティブが存在しない。こうした状況では、鉄鋼メーカーは、価格プレミアムを自社製品に付加しても回収できないおそれが拭えない高価格なPPAに、長期的に拘束されるリスクを負うことになる。一方で、政府は中長期的に、より低コストかつ低炭素な電力システムの構築を目指している。このような環境下では、多くの鉄鋼メーカーにとって、現時点で高額なPPAに資本を投じるよりも、系統電力の脱炭素化とコスト低減の加速を政策的に後押しすることに注力する方が、合理的な選択となり得る。また、LNG火力発電は短期的には排出削減効果をもたらす可能性があるものの、炭素価格の上昇や系統電力の排出原単位が低下すると見込まれる中では、持続的かつ経済的に盤石な脱炭素ルートとは言い難い。

したがって、電力部門の継続的な脱炭素化は依然として極めて重要である。再エネを大規模かつ競争力のある価格で調達できるようになるまでの間は、系統電力の排出原単位を低下させることが、EAF鋼材の炭素強度を引き下げる主要な手段となる。そのため、低コストな再エネ電源の導入を加速する具体的施策に裏打ちされた、明確で高い信頼性を有する電力部門の脱炭素目標こそが、日本の鉄鋼セクターにおける実効的かつ持続的な排出削減を実現する上で中核的な役割を果たす。

以上のように、野心的なカーボンプライシング、上流段階でのコスト低減策、再エネ調達手段の拡充、そして電力系統の脱炭素化は、相互に補完し合う関係にある。こうした統合的なアプローチは、投資リスクを低減し、低炭素鋼材に対する安定的な需要を支えるとともに、日本の鉄鋼産業の長期的な脱炭素化と国際競争力の確立に向けた信頼性の高い道筋を提示するものである。

付録1: 各シナリオの詳細

出典:Transition Asiaによる分析

付録2: LCOSの分析

1.LCOSフレームワーク BF–BOFおよびGreen H2-Iron–EAFの経済性は、ボトムアップ型のテクノエコノミック評価モデルを用いて分析した。本モデルは、それぞれのプロセスルートについて、標準的な工学パラメータに基づく厳密な物質・エネルギー収支により構築されている。算出されるLCOSは、CAPEXとOPEXをプラントの寿命全体で回収するために必要となる損益分岐価格を示すものである。

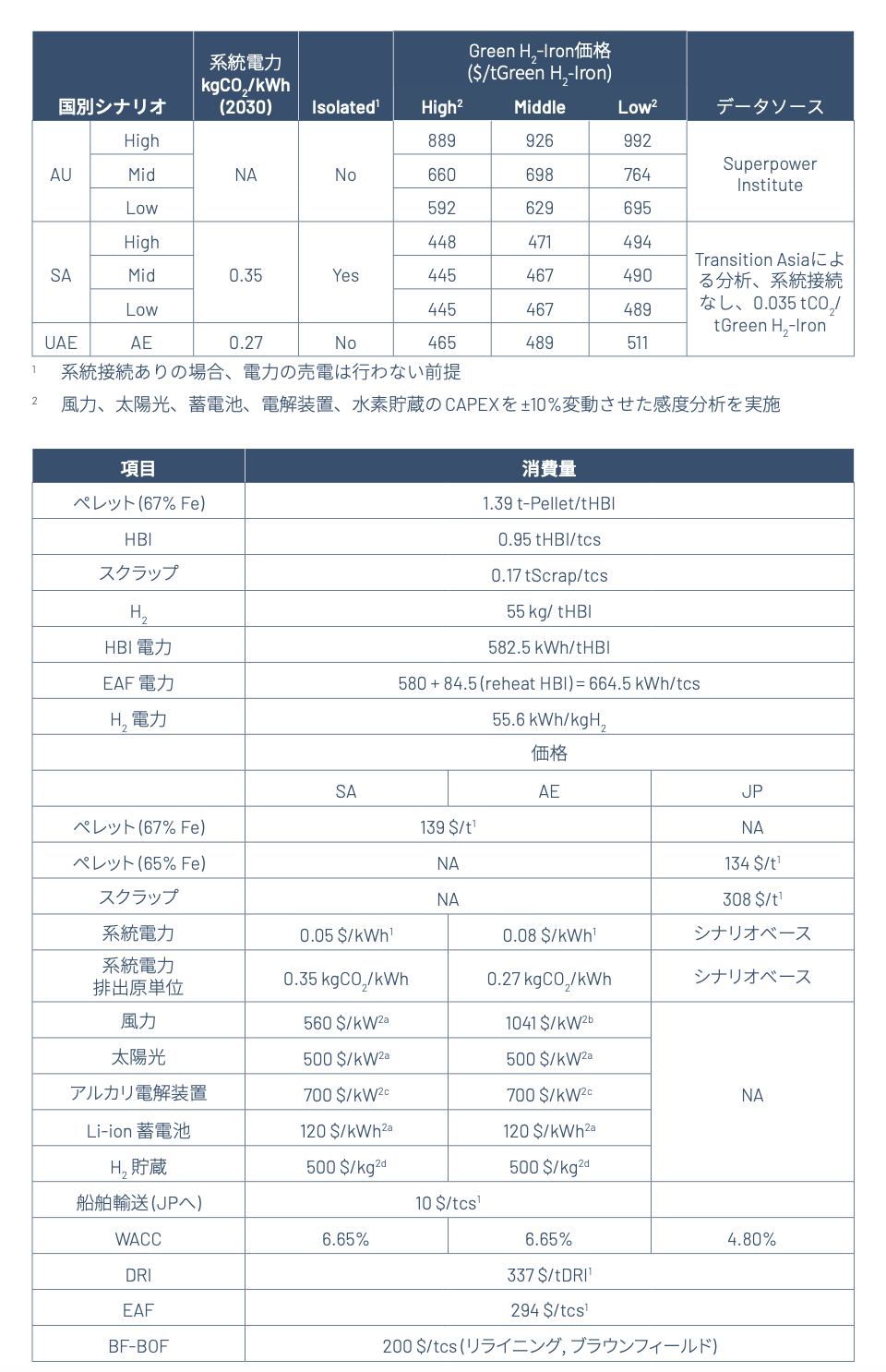

- 地域別Green H2-Iron価格設定アプローチ 原料コストの地域差を正確に反映するため、Green H2-Ironについては地域ごとに異なる調達戦略を適用した。

- オーストラリア(ピルバラ、ジェラルトン、クウィナナ):Green H2-Iron価格はSuperpower Instituteのデータを用い、生産技術が柔軟ではないことを前提としている。

- サウジアラビアおよびUAE:HBI価格はTransition Asiaの最適化モデルにより算出した。このモデルは、電解装置、オンサイト再エネ発電、蓄電システムの容量を同時に最適化し、グリーンH2-DRIの製造コストを求めるもので、H2およびHBI製造の時間別運転プロファイルも考慮している。UAEの場合は、オンサイト発電を補完するための系統電力の購入も最適化対象に含めている。

- 輸送コスト 海外で製造されたGreen H2-Ironを日本へ輸送するコストとして10米ドル/tDRIを計上。

- 2025年実績

- 2030年のコスト推計:

a)サウジアラビアの風力・太陽光・蓄電池(li-ion)CAPEXとアラブ首長国連邦の蓄電池(li-ion)CAPEXは、2025年時点の「ベスト・イン・クラス」水準を用い、2030年の平均的価格として保守的に設定

b)アラブ首長国連邦の風力CAPEXは、国内の実績コストが世界平均より高くデータが限られているため、2025年の世界平均を使用。2030年に1,041ドル/kWは、大規模導入が進めば十分に現実的な水準と考えられる

c)中東地域のコスト推計はKAPSARCを基に推計

d)米国推計値の90%をベースに算定

文末脚注

- 本分析におけるGreen H2-Ironはホットブリケットアイアン(HBI)と銑鉄のどちらも含む

- https://www.worldbank.org/en/publication/state-and-trends-of-carbon-pricing

- https://www.env.go.jp/content/000209895.pdf

- https://icapcarbonaction.com/en/ets/eu-emissions-trading-system-eu-ets

- https://single-market-economy.ec.europa.eu/publications/european-steel-and-metals-action-plan_en

- https://www.jisf.or.jp/data/jyukyu/documents/jyukyu2505.pdf

- https://www.meti.go.jp/shingikai/mono_info_service/green_steel/pdf/003_06_00.pdf

- https://www.fudenkou.jp/fourum/docs/2025forum2.pdf

- https://www.enecho.meti.go.jp/en/category/special/article/detail_179.html

- https://www8.cao.go.jp/kisei-kaikaku/kisei/conference/energy/20231225/231225energy04.pdf

- https://www.meti.go.jp/shingikai/sankoshin/sangyo_gijutsu/emissions_trading/pdf/004_03_00.pdf

- https://www.meti.go.jp/shingikai/sankoshin/sangyo_gijutsu/emissions_trading/benchmark_wg/pdf/005_09_00.pdf

- https://www.cfp.energy/en/insights/the-eu-cbam-explained?utm_source=chatgpt.com

- https://www.renewable-ei.org/activities/column/reupdate/20250513.php#Reference

- https://www.nikkei.com/prime/gx/article/DGXZQOUC165WM0W5A011C2000000

- 将来の炭素価格に関しては、以下の予測をもとにして直線的に増加していくと仮定している。: https://www.murc.jp/library/column/qmt_250620/; https://eneken.ieej.or.jp/data/11250.pdf ; https://iea.blob.core.windows.net/assets/86ede39e-4436-42d7-ba2a-edf61467e070/WorldEnergyOutlook2023.pdf

- 各シナリオの詳細は付録1に記載

- https://pps-net.org/unit

- https://www.renewable-ei.org/pdfdownload/activities/REI_JPCorporatePPA_2025.pdf

- https://www.enecho.meti.go.jp/committee/council/basic_policy_subcommittee/mitoshi/cost_wg/2024/data/05_05.pdf

- https://www.enecho.meti.go.jp/category/others/basic_plan/pdf/20250218_02.pdf

- https://www.enecho.meti.go.jp/committee/council/basic_policy_subcommittee/2024/056/056_009.pdf

- https://www.nikkei.com/article/DGXZQOUC090CQ0Z00C25A4000000/

- https://www.enecho.meti.go.jp/committee/council/basic_policy_subcommittee/mitoshi/cost_wg/2024/data/01_07.pdf

- https://www.renewable-ei.org/pdfdownload/activities/REI_JPCorporatePPA_2025.pdf

- https://www.jpea.gr.jp/wp-content/uploads/sympo41_s4_doc2

- 日本鉄鋼連盟(JISF)が策定した「非化石電力鋼材のカーボンフットプリント算定ガイドライン」において「非化石電力鋼材は、その活用に際し自社で何らかの投資や実質的なコスト負担を行うものとすべき」として追加的なコストを必要としている。そして、公的機関の物品調達について定めたグリーン購入法においては、鋼材を用いた物品に関してJISFのガイドラインに準拠した物品を優先的に調達するように求めていることを踏まえると、追加費用を伴わない再エネ調達は同ガイドライン上は非化石電力として認められず、そのような電力を用いて製造した鋼材の使用は公共調達においても優遇されない可能性が高い。https://www.jisf.or.jp/business/ondanka/kouken/greensteel/documents/Non-FossilPoweredSteelGuidelinev1.1.pdfhttps://public-comment.e-gov.go.jp/pcm/download?seqNo=0000302037

- https://transitionasia.org/voices-from-the-sector-japans-scrap-eaf-mills/

- https://cleanenergyconnect.jp/news/1235/

- https://www.renewable-ei.org/pdfdownload/activities/REI_JPCorporatePPA_2025.pdf

- Green H2-Ironはアラブ首長国連邦から輸入した場合の値となっている

- https://www.nipponsteel.com/common/secure/works/kyushu/news/2025/pdf/20250411_100_09.pdf

- https://www.nikkei.com/article/DGXZQOJC02A7F0S5A700C2000000/

- https://e-lcs.jp/news/2024/10/2023co2.html

- LNG火力(専焼、水素混焼)と水素専焼の発電コストは資源エネルギー庁が公表しているLCOEの値を基にしている。https://www.enecho.meti.go.jp/committee/council/basic_policy_subcommittee/index.html#cost_wg

- https://www.superpowerinstitute.com.au/work/green-iron-plan

- https://www.meti.go.jp/shingikai/energy_environment/gx_carbon_footprint/pdf/001_04_00.pdf

- https://www.meti.go.jp/policy/economy/kyosoryoku_kyoka/senryaku_zeisei.html

- https://hta-process.jp/assets/pdf/kouboyouryou1008_ch1.pdf

- https://www.jfe-steel.co.jp/release/2024/12/241220-4.html

- https://www.nipponsteel.com/common/secure/news/20250530_200.pdf

- https://www.nipponsteel.com/en/ir/library/pdf/20250509_200.pdf

- https://www.nipponsteel.com/en/ir/library/pdf/nsc_en_ir_2025_databook.pdf

- https://azcms.ir-service.net/DATA/5411/ir/140120250507532922.pdf

- https://www.jfe-holdings.co.jp/en/common/pdf/sustainability/data/2025/sustainability2025e_A3.pdf

- 粗鋼1tあたりの利益は、販売価格からLCOSを引くことによって算出した

データと免責事項

この分析は、情報提供のみを目的としたものであり、投資アドバイスを行うものではなく、投資判断の根拠となるものでもない。この報告書は、評価対象企業が自己申告した公開情報に対する執筆者の見解と解釈を表したものである。企業の報告については参考文献を掲載しているが、執筆者はそれらの企業が提供する公開の自己申告情報を検証することはしなかった。従って、執筆者は本報告書におけるすべての情報の事実の正確性を保証するものではない。執筆者および Transition Asia は、本報告書に関連して第三者が使用または公表した情報に関して、いかなる責任も負わないことを明示する。

")